부동산 양도소득세 셈하기

토지·건물을 비롯한 부동산을 산 값보다 비싸게 팔았다면, 세금 공제액을 넘어선 양도 차익에 대하여 양도소득세가 붙는다. 양도소득세는 과세표준 금액에 따라 적용되는 세율(6~35%)이 다르고, 부동산을 가지고 있던 기간에 따라 다른 장기보유특별공제율(3해 이상~4해 미만 24%, 10해 이상 80%)이 적용된다.

부동산을 가지고 있던 기간이 두 해가 되지 않을 때 팔면, 누진세율(일반 세율)보다 무거운 양도소득 세율을 적용받는다. 부동산을 얻은 지 한 해가 되지 않아서 되판다면 양도 차익의 50%를 세금으로 내야 한다.주1

| 과세표준액 | 양도세율 | 누진공제액 |

|---|---|---|

| 1200만 원 이하 | 6% | - |

| 4600만 원 이하 | 15% | 108만 원 |

| 8800만 원 이하 | 24% | 522만 원 |

| 8800만 원 초과 | 35% | 1490만 원 |

| 가지고 있던 기간 | 한 세대 한 주택 | 토지·건물·다주택 |

|---|---|---|

| 3해 이상~4해 미만 | 24% | 10% |

| 4해 이상~5해 미만 | 32% | 12% |

| 5해 이상~6해 미만 | 40% | 15% |

| 6해 이상~7해 미만 | 48% | 18% |

| 7해 이상~8해 미만 | 56% | 21% |

| 8해 이상~9해 미만 | 64% | 24% |

| 9해 이상~10해 미만 | 72% | 27% |

| 10해 이상 | 80% | 30% |

| 가지고 있던 기간 | 양도세율 |

|---|---|

| 1해 미만 | 50% |

| 1해 이상~2해 미만 | 40% |

| 2해 이상 | 6~35% (누진세율) |

다만 한 세대가 한 주택만 가지고 있고 그 주택을 3해 이상 가지고 있다가 9억 원 이하에 양도했다면, 그 주택을 팔 때는 양도소득세가 나오지 않는다.주2 등록/지정 문화재 주택이나 농어촌 주택으로 인정받는 주택 한 채는 1세대 2주택(1가구 2주택)으로서 과세 대상이 되는 주택 수에 셈하지 않는다. 또 소득세법은 집을 옮기는 과정이거나 결혼, 상속. 부모 봉양 같은 사유 때문에 한 세대가 잠시 두 주택을 갖게 된 때에도 정해진 기한에 주택을 처분하면 양도소득세 비과세 혜택을 받을 수 있게 하는 예외를 두고 있다.(소득세법 시행령 제167조의 5)

상가, 업무용 오피스텔, 비사업용 토지는 주택과 달리 양도소득세 전액 면제 혜택이 없다. 부동산 양도소득 세액을 정확히 셈하려면, 아래와 같은 조건들에 따라 어떤 세율이 적용되는지 따져 보아야 한다.

- 양도하려는 있는 부동산의 용도가 무엇인지 (주택인지 사업용 토지인지 따위)

- 주택이라면 비과세를 받는 보유/거주 기간 조건을 만족해는지

- 부동산의 종류/주소와 취득/양도한 때에 따라 어떤 세율(누진세율/중과세율)이 적용되는지

- 부동산을 얻거나 양도할 때에 잠시 적용되는 세율은 있는지

- 상속 받은 부동산은 아닌지

부동산 종류에 따른 양도소득세 세율과 비과세 혜택 조건은 정부가 바뀌고 경기 상황이 달라질 때마다 끊임없이 조금씩 바뀌어 왔다. 특별법 등으로 주택 등에 잠깐 동안 중과세 세율이 아닌 낮은 일반 세율을 적용하는 때도 있었다. 2007년~2009년 초까지 60% 세율로 중과세되던 비사업용 토지는 2009년 3월 16일 이후에 양도하면 다른 부동산과 같은 세율을 적용받는다.주3 이런 점들을 참고하여 부동산을 얻은 때를 앞뒤로 하여 세법이 개정되거나 잠깐 시행된 특별법이 있었는지 확인해 둘 필요가 있다.

서울, 과천, 분당, 일산, 산본, 중동, 평촌과 같은 지역의 주택들은 보유 기간(3해)뿐만 아니라 거주 기간 조건(2해)까지 맞추아야 한 세대 한 주택으로서 비과세 혜택을 받을 수 있다. 서울 강남구, 서초구, 송파구는 10%를 더 얹은 양도세율로 양도세를 걷고 있다.

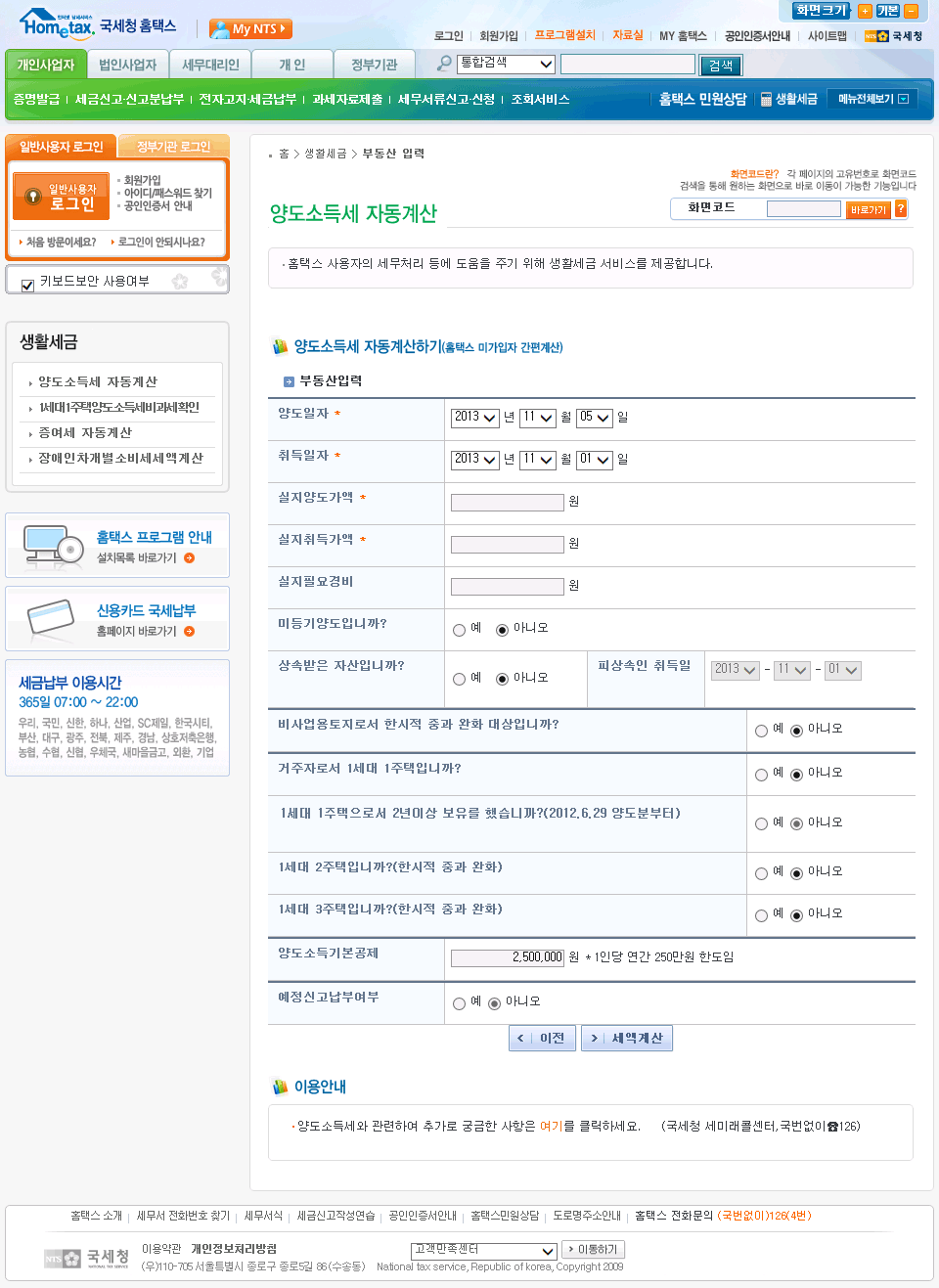

국세청 홈택스의 양도소득세 간편 계산에서는 국세청 홈택스에 가입하지 않은 사람에게도 부동산 양도소득세를 셈한 계산표를 보여 준다. 홈택스에 가입했다면 국세청에 양도소득세 예정 신고를 할 때에 쓸 수 있는 세액계산서(양도소득과세표준 신고 및 납부계산서)를 뽑을 수 있다.

덧글을 달아 주세요